POLITICA MONETARIA: THE BIG EXPERIMENT (in equilibrio precario)

Chi mi segue da più tempo, sicuramente ricorda che ho sempre definito quanto sta accadendo come il più grande esperimento di politica monetaria della storia. Portare i tassi a zero comprimendo la curva dei tassi, assistendo i mercati con acquisti prima mirati e poi molto più generalizzati.

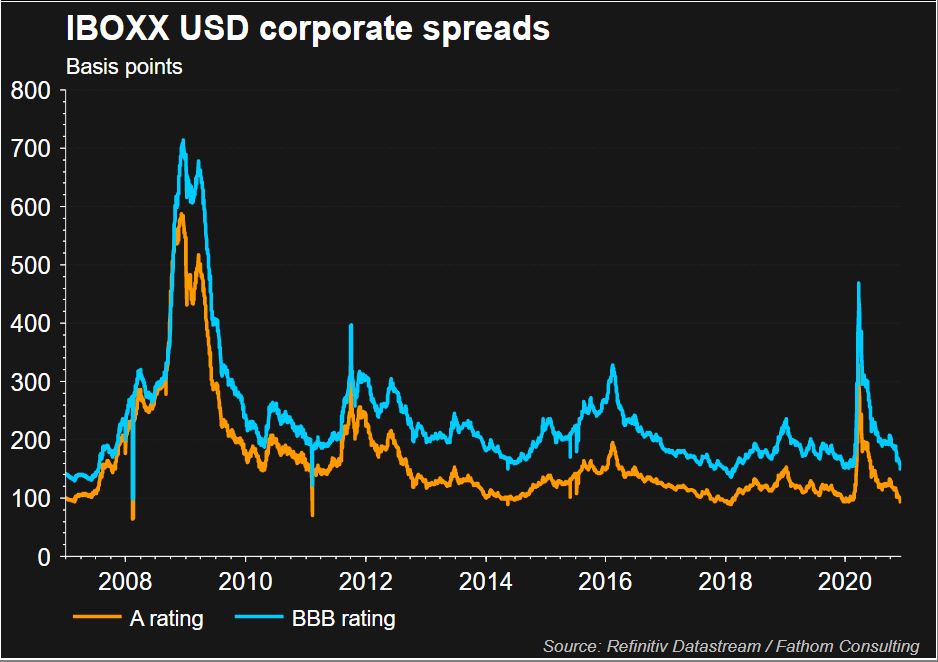

Il risultato è sotto gli occhi di tutti. Possiamo dire che il sistema economico è stato “salvato” e con esso anche i risparmi dei cittadini, visto che nel frattempo le borse non hanno fatto altro che salire. Ma non solo le borse perché tutto è cresciuto di valore. Il riferimento è ovviamente al mondo bond, con spread collassati, prezzi alle stelle e premi al rischio che oggi rasentano il ridicolo.

Potrei snocciolarvi quintali di grafici che testimoniano l’unidirezionalità del mercato. Il fatto è che ormai possiamo dire che siamo arrivati alla fine dell’esperimento, che tendenzialmente ha esaurito le sue munizioni. Teoricamente (visto che le banche centrali possono anche fare molto di più ma ormai con dubbia efficacia).

I mercati azionari (almeno quelli USA) sono sui massimi, i rendimenti dei titoli corporate sui minimi.

Ormai siamo ad una sorta di guerra dei nervi, o se preferite l’esperimento si è trasformato in “equilibrismo finanziario”: il motivo? Beh, questo quadro iperespansivo ha incentivato il ricorso al debito, contribuendone ad un aumento drammatico a livello dimensionale.

E cosa succede se i tassi iniziano a salire? Pensare che scendano ancora è difficile, ma se la situazione scappa di mano, anche per via di un’inflazione più “galoppante” del previsto, allora il problema diventa MOLTO serio, perché l’elevatissimo rischio duration di mercati obbligazionari e azionari (con titoli growth molto sensibili ai tassi) rischia di far crollare il castello.

Per certi versi, questo contradditorio quadro, ci aiuta a capire dove andremo a parare perché il percorso diventa praticamente obbligato.

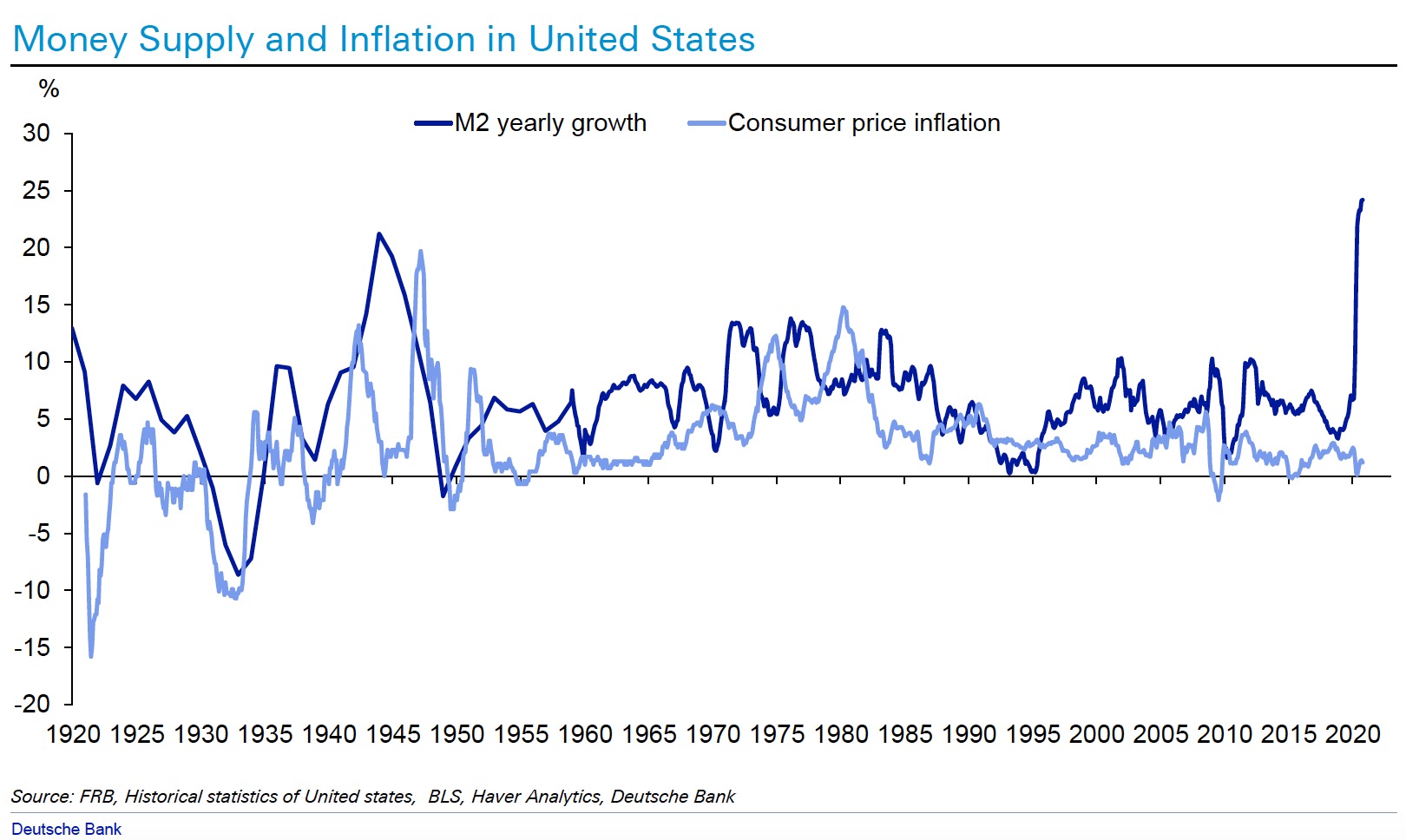

Per la crescita economica il testimone passa alla politica fiscale. E in merito all’inflazione, dobbiamo puntare ad un 2-3% massimo. Con un grande target: cercare di tenere i tassi sempre a zero, così facendo il recupero dei ratios del debito sarebbe più praticabile. E poi ovviamente fare il possibile per far si che nel rapporto debito/PIL sia sicuramente il debito a scendere (sarebbe perfetto) oppure a salire SEMPRE meno del PIL. Intanto però l’inflazione sembra diventare un pericoloso “cigno nero” se dovesse andare “fuori controllo”. Ma se guardate la M2, noterete qualcosa di molto strano… Per carità, massa monetaria M2 che decolla in assenza di inflazione e quindi al momento tutto ok. Difficile immaginare uno scenario che rimarrà tale nel lungo termine.

Ma questa è la teoria. Poi la pratica si dovrà scontrare con tutti gli imprevisti del caso. Covid insegna.

STAY TUNED!

–

Nessun commento:

Posta un commento